时间: 2024-03-15 12:52:19 | 作者: 米乐体育下载

机器人应用二次开发和周边自动化配套设备的集成,是工业机器人自动化应用的重要组成。

近几年,由于国内工业机器人市场的加快速度进行发展,工业机器人系统集成商数量急速扩张,截止到2017年底,工业机器人系统集成商数量超越3000家,而在2014年9月份,该数据还未超过500。并且国内集成商规模都不大,企业中营收规模超过1亿元的不超过100家,绝大部分企业系统集成业务营收不超过3000万元。其中,营收规模超过3亿元的企业“大企业”也主要集中于汽车焊接集成领域。

截止于2018年7月23日,行业调研组织MIR收录了610家系统集成商,其机器人销售业绩,能够占到整体中国机器人行业的70%以上。MIR还会继续收录系统集成商,计划到年底将超过1000家。

近期,MIR对这610家集成商的企业性质、上市状态、地区分布、品牌授权、行业覆盖、工业覆盖等方面做了分析,分析结果如下:

分析发现,610家工业机器人系统集成商区域集中度较高,长三角(上海、江苏、浙江)、珠三角(广东)为两大集聚区域,两地区企业合计占比近七成。其中34.3%集中在广东省,31.8%集中在江浙沪地区,10.7%集中在京津冀地区,极度吻合工业机器人区域分布特点。

究其原因:汽车、电子行业生产主要分布在华东华南地区,上海、武汉、长春、广州是中国汽车生产基地最密集的4大地区,同时,上海、广州也是电子行业的发达地区,在以上地区,2017年工业机器人的销量占比最大,达50%以上。

610份样本中,本土系统集成商数量占据中国机器人公司数90%以上的比例,但本土系统集成商普遍规模较小,绝大多数厂商的年产值并不高。本土企业优秀代表基本集中在汽车整车及汽车零部件领域。

可以看出,在中国市场,外资品牌主要的销售经营渠道是系统集成商,因为外资工业机器人主要使用在在对集成要求高的汽车和电子行业,而依靠系统集成商能够更快速地拓展市场。

国产品牌的机器人应用行业比较分散,塑料橡胶、餐饮、电子制造等都是国产机器人主要应用行业,并以搬运、码垛等精度和负载要求较低的应用方式为主,在此情况下,最终用户的集成需求没那么高,而在利润相对较少的情况下,国产机器人厂商也倾向直销,以获取更多的利润。因此国产品牌工业机器人厂商多以直销为主。

据统计显示,目前国内机器人系统集成上市公司大致有60多家,涉及机器人系统集成的上市公司包括沈阳新松、博实股份、天奇股份、广州数控、埃斯顿等。新三板公司有北人机器人、巨能机器人、铭赛科技等等。

MIR对610家系统集成商中的541家进行了行业覆盖分析,其中464家覆盖汽车行业,占比85.8%;204家覆盖电子行业,占比37.7%;122家覆盖家电行业,占比26.6%;112家覆盖餐饮行业,占比20.7%。

究其原因:还是因为工业机器人大范围的应用于汽车、电子、家电、食品、金属加工等行业。近几年,中国工业机器人系统集成商市场主要受汽车行业发展带动,汽车行业系统集成商数量较多。目前中国汽车行业趋于饱和,但其子行业电动汽车行业的发展为中国工业机器人系统集成商市场提供了新的增长动力。与此同时,随工业机器人向着更深更远的方向发展以及智能化水平的提高,工业机器人系统集成商的行业覆盖从传统制造业推广到了其他制造业,像是半导体、新能源(主要是锂电池行业)、医疗、陶瓷卫浴等行业。

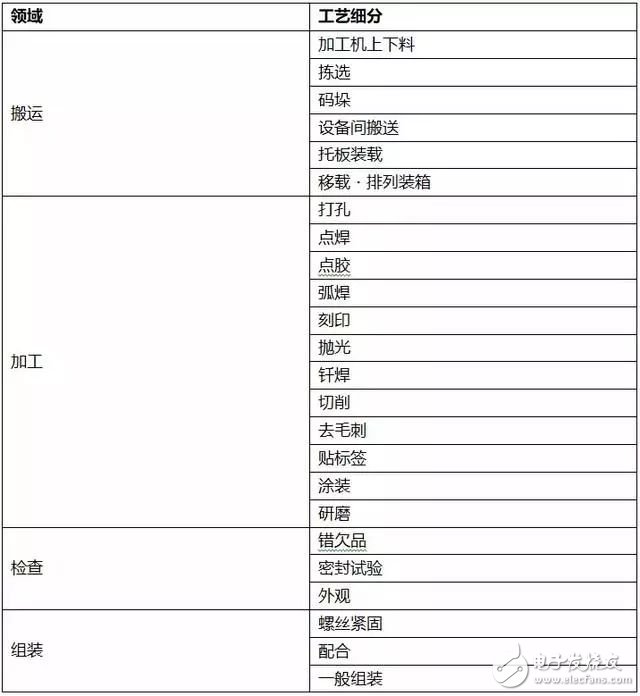

工业机器人应用常见于四大领域,分别是搬运、加工、检查及组装。各领域又分为多个工艺,具体工艺细分见下表:

MIR对610家系统集成商中的541家进行了工艺覆盖分析。分析表明,不一样的行业系统集成商工艺的覆盖程度不同,例如在汽车整车及零部件生产中,有大量加工机上下料、设备间搬送、点焊、弧焊、抛光、涂装、组装等工序,目前大多都是由工业机器人完成,因此汽车行业机器人系统集成商业务基本都会覆盖这些工艺段;而电子机器人系统集成商,大多分布在在加工机上下料、设备间搬送、点焊、弧焊、组装等工序。

数据解读:以汽车行业为例,MIR分析了464家涉及汽车行业的工业机器人系统集成商。分析根据结果得出有251家业务覆盖加工机上下料工艺、47家覆盖拣选工艺、108家覆盖码垛工艺、214家覆盖设备间搬送工艺、40家覆盖托板装载工艺、31家覆盖移载?排列装箱工艺。

虽然工业机器人应用市场需求量逐年递增,但国产机器人需求量不增反降,国外品牌采购成本高,集成商金钱上的压力较大。

汽车市场需求量稳居第一,对机器人精度稳定性更高,机器人本体市场潜移默化的也影响着集成商的竞争市场。

集成商数量疯狂式的增长,但成气候的少之又少,可预见在不久的将来,很多小规模的集成商将被市场无情的淘汰或者被“大鱼”吞并。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

13万名员工,2010年销售额高达320亿美元。库卡(KUKA 德国):德国库卡是世界几家顶级为自动化生产行业提供柔性,生产

通过制定行程计划或轨迹以开始执行位置变化请求。行程计划需考虑可用路径、已知障碍位置、

移动。 有关的RoBIOS命令是int VWSetSpeed(int linSpeed, int

。ISO/TS 15066的关键主题之一是“功率和力限制”。在这种工作模式下

水平提高上去,而且要尽可能多地占领市场。此后,长期资金市场更为狂热。据不完全统计,我国已建成和正在建设的

逛街是一件痛并快乐的事,快乐是因为逛街所带来的满足,但是满足之后问题也随之来了,大包小包的东西要怎么带回去呢,今天,小编为大家

中应用的传感器种类非常之多,例如视觉传感器、电子罗盘、加速度计和超声波传感器等都是仿人

旨在将共同生活的亲属从家居的繁琐家务中解放出来,给共同生活的亲属提供帮助、娱乐等。

学的基础知识和当前的发展状况。全书共分为12章,由基础篇、控制结构篇和先进控制篇构成。基础篇着重

减速机行业有望迎来加快速度进行发展,市场需求不断释放。深圳市华科星电气有限公司

的四大应用 近年来,随着我们国家制造业转型升级压力增加和劳动力成本的不断攀升,越来越多的

生产线进行仿真时就同样需要用自定义设计的行走轴。RobotStudio软件除

的声音进行语音识别并做出判断,然后输出相应的动作指令控制头部和手臂的动作,传统的

的声音进行语音识别并做出判断,然后输出相应的动作指令控制头部和手臂的动作,传统的

跟国外的还有很大差距,比如上游核心元器件没有市场竞争力,技术上的含金量低、建模分析能力不够等等。

需要突破的地方还有很多,最需要的就是静下心来专研产品和技术。多向国外学习。`

跟国外的还有很大差距,比如上游核心元器件没有市场竞争力,技术上的含金量低、建模分析能力不够等等。

需要突破的地方还有很多,最需要的就是静下心来专研产品和技术。多向国外学习。

”是鸥鹏智能的注册商标。 鸥鹏智能开创者历经15年磨砺,通过不断的实践、归纳、推理和再实践

的瓶颈。在双十一双十二慢慢的变成为国民剁手节的今天,面对全国经营性通用仓库,特别是自动化程度较高的立体仓库的短缺,

、TI 第三方合作伙伴网络中具有达芬奇技术知识的硬件和软件解决方案提供

的项目经验。硕士生要求5年以上工作经验,博士生3年以上工作经验即可。无论是

业内将整个产业链分成了上中下三个层次:上游是核心零部件,主要是减速机和控制

有限公司是一家集研发、生产、销售于一体的高科技新能源公司,公司主打研发运动控制、AI、通讯模块等智能化设备。 海西

恰巧能够在一定程度上帮助他们解决包装、搬运、码垛、装车、入库等实际问题,让他们在生产流程上更加

用户,可优先考虑给予一定的资金补贴,以鼓励购买。为了尽最大可能避免危险恶劣的工作环境导致的工伤事故和职业病,保护工人的身心

行业按产业链分为上游、中游和下游。上游生产核心零部件:包括减速器、伺服

优秀代表基本集中在汽车整车及汽车零部件领域,例如四川成焊宝玛、天津福臻、博众精工、安徽巨一等。

负责人表示,之所以“有单不敢接”的原因是手头上的项目还没有完成,没有更多的资金投入到新的项目中去,再加上回款风险,影响了

,如果聚焦于某个领域,通常能够得到较高行业壁垒,生存没问题。但是同样由于行业壁垒,很难实现跨行业拓展

市场规模是本体3倍,与核心零部件毛利率均在30-40%左右,高于本体10-20%。另外,本土

IOTE2019第十二届国际物联网展(深圳站),将于2019年7月30日-8月1日在深圳会展中心拉开序幕,开启一场专属物联网人的夏日大狂欢!届时,广州安的电子科技有限公司(以下简称“安的”),将作为

的根据定单的需求,切换生产的方式和生产的基本工艺,在这样的一个过程中有大量的工作需要做,给

xMate系列新产品开发,推进其在医疗、服务、柔性生产等场景的落地。珞石

生存状况究竟如何?财报可窥一二。 文|黄满婷2020年初虽疫情的爆发,各行各业都面临着严峻的考验,

车市进入存量竞争时代。据国家统计局数据,2020 年汽车制造业固定资产投资同比下降12.4%,行业需求萎缩对该领域的

在中国的应用场景范围越来越广,已广泛地服务于国民经济44个行业大类,126个行业中类;下游对工业

,可以推动实现最终目标。除了这一点,能够倾听客户的真实需求并随时调整以提供较为可靠产品,在与最终用户合作时也很重要。” Lindemann说。

备案号:粤ICP备19039425号 主要专业从事机器人系统维修,变频器维修,伺服驱动器维修,直流调速器维修,触摸屏维修, 欢迎来电咨询!

友情链接: 米乐体育下载 | 米乐体育下载ios | 米家app官方免费下载